Cách Tính Số Tiền Được Hoàn Thuế Tncn

Khi Nào Nhận Được Tiền Hoàn Thuế TNCN

Khi Nào Nhận Được Tiền Hoàn Thuế TNCN

Điều kiện để được hoàn thuế TNCN là gì?

Cụ thể theo Khoản 2, 3 Điều 28, Thông tư 111/2013/TT-BTC quy định về hoàn thuế như sau:

“2. Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

Như vậy, theo quy định nêu trên có thể hiểu nếu không có đề nghị hoàn thuế TNCN số tiền thuế nộp thừa sẽ được tự động bù trừ vào kỳ nộp sau và cơ quan thuế sẽ không chủ động hoàn thuế.

Ngoài ra, cũng theo quy định tại Điều 28, Thông tư 111/2013/TT/BTC và theo quy định tại điểm b, khoản 1, Điều 25,Thông tư 80/2021/TT-BTC về việc hoàn thuế người được hoàn thuế phải đảm bảo:

3.Sau khi nộp hồ sơ quyết toán thuế thì bao nhiêu ngày sẽ được hoàn thuế thu nhập cá nhân theo quy định của pháp luật?

Theo quy định tại Điều 75 Luật Quản lý thuế 2019 thì thời hạn giải quyết hồ sơ hoàn thuế được quy định như sau:

“Điều 75. Thời hạn giải quyết hồ sơ hoàn thuế

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

Như vậy, Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế thu nhập cá nhân thì chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế thu nhập cá nhân.

Trên đây Hóa đơn điện tử EasyInvoice đã cung cấp thông tin về khi nào nhận được tiền hoàn thuế TNCN. Hy vọng những thông tin trên hữu ích với quý bạn đọc. Nếu còn câu hỏi khác cần được tư vấn, hỗ trợ vui lòng liên hệ với chúng tôi qua Hotline: 0981 772 388 – 1900 33 69 đội ngũ của chúng tôi sẽ giải đáp nhanh chóng và chi tiết nhất.

Theo quy định tại Điều 89 Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Điều 11 Nghị định 123/2020/NĐ-CP, Điều 1 Nghị định số 41/2022/NĐ-CP và Điều 8 Thông tư số 78/2021/TT-BTC, quy định việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có mã của cơ quan thuế

SoftDreams ra mắt Phần mềm quản lý bán hàng EasyPos hỗ trợ Quý khách hàng trong nghiệp vụ sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Nếu Quý khách hàng cần được tư vấn và hỗ trợ thêm, hãy liên hệ ngay cho đội ngũ chuyên nghiệp của SoftDreams, chúng tôi cam kết hỗ trợ khách hàng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

EASYPOS – Phần mềm Quản lý bán hàng đáp ứng đầy đủ nghiệp vụ như:

ĐĂNG KÝ DÙNG THỬ PHẦN MỀM QUẢN LÝ BÁN HÀNG EASYPOS NGAY

Video hướng dẫn sử dụng Phần mềm quản lý bán hàng EasyPos

Để được tư vấn và hỗ trợ trực tiếp vui lòng liên hệ

Điện thoại: 0981 772 388 – 1900 33 69

Website: https://easyinvoice.vn/

Facebook: https://www.facebook.com/easyinvoice.vn

Tìm hiểu: Cách tính thuế TNCN? Công thức tính thuế thu nhập cá nhân? Mức đóng thuế TNCN? Các khoản miễn thuế TNCN hay giảm trừ gia cảnh thuế TNCN?

Trước khi tính thuế thu nhập cá nhân (TNCN), bạn cần xác định mình thuộc đối tượng nào sau đây: cá nhân cư trú hay cá nhân không cư trú, hợp đồng lao động (HĐLĐ) trên 3 tháng hay dưới 3 tháng để có thể tính thuế TNCN chính xác.

Dưới đây, Anpha sẽ phân tích từng trường hợp cụ thể để bạn dễ dàng hiểu rõ về quy định đóng thuế TNCN.

I. Cách tính thuế thu nhập cá nhân (TNCN) đối với cá nhân cư trú

➤ Điều kiện áp dụng thuế TNCN đối với cá nhân cư trú

Để áp dụng cách tính thuế TNCN đối với cá nhân cư trú, bạn cần đáp ứng 1 trong các điều kiện sau:

Ví dụ: Công ty trả lương tháng 11/2021 vào ngày 10/12/2021 thì thời điểm tính thuế TNCN sẽ vào tháng 12/2021.

➤ Cách tính thuế TNCN đối với cá nhân cư trú

Có 2 cách tính thuế TNCN được căn cứ theo thời gian của hợp đồng lao động, bao gồm:

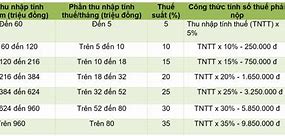

1.1. Phương pháp tính thuế TNCN theo biểu thuế lũy tiến từng phần

Thuế TNCN sẽ được tính theo biểu thuế lũy tiến từng phần với công thức như sau:

Thuế TNCN = Thu nhập tính thuế x Thuế suất

Thu nhập tính thuế = Tổng thu nhập - Các khoản được miễn thuế - Các khoản giảm trừ

Thu nhập chịu thuế/năm (triệu đồng)

Thu nhập chịu thuế/tháng (triệu đồng)

1.2. Phương pháp tính thuế TNCN theo biểu thuế lũy tiến từng phần được rút gọn theo phụ lục số 01/PL-TNCN

Ngoài phương pháp như trên, thuế TNCN còn có thể được tính theo biểu lũy tiến từng phần được rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC:

(18.15 trđ + 35% TNTT) > 80 trđ

Tính thuế TNCN đối với trường hợp của ông A với tình huống cụ thể như sau:

Tổng các khoản bảo hiểm = 2.100.000đ.

➞ Vậy, thu nhập tính thuế của ông A là:

Thu nhập tính thuế (TNTT) = Tổng thu nhập - (Các khoản bảo hiểm + Giảm trừ + Các khoản miễn thuế) = 20.930.000 - (2.100.000 + 15.400.000 + 730.000) = 2.700.000đ.

Có thể thấy, thu nhập tính thuế của ông A đang ở bậc 1 (đến 5 triệu đồng), áp vào công thức cột số (4) cho bậc 1 trong bảng biểu thuế lũy tiến từng phần, sẽ có:

➞ Số thuế TNCN phải nộp = TNTT x 5% = 2.700.000 x 5% = 135.000đ.

Như vậy, mức lương thực nhận hàng tháng của ông A được tính theo công thức là:

➞ Số lương thực nhận = Tổng thu nhập - (Các khoản bảo hiểm + Thuế TNCN) = 20.930.000 - (2.100.000 + 135.000) = 18.695.000đ.

1.3. Các khoản được miễn thuế TNCN

° Công ty A chi tiền trang phục cho nhân viên là 8.000.000 đồng/năm/người thì sẽ được miễn khi tính thuế TNCN với mức 5.000.000đ, riêng phần chênh lệch

(8.000.000 - 5.000.000 = 3.000.000đ) sẽ không được miễn tính thuế TNCN;

° Còn nếu công ty A chi bằng hiện vật (mua quần áo, đồ bảo hộ...) thì sẽ không tính vào khoản miễn thuế TNCN của người lao động.

Ví dụ: Ông A có mức lương trả theo ngày làm việc bình thường theo Bộ Luật Lao động là 40.000 đồng/giờ.

Trường hợp ông A làm thêm giờ vào ngày thường, cá nhân được trả 60.000 đồng/giờ thì thu nhập được miễn thuế (mức vượt so với mức ngày thường) là: 60.000 - 40.000 = 20.000 đồng/giờ.

1.4. Các khoản giảm trừ thuế TNCN

Căn cứ theo Nghị quyết số 954/2020/UBTVQH14 quy định về việc giảm trừ gia cảnh như sau:

Theo Điểm I, Khoản 1, Điều 25, Thông tư số 111, cách tính thuế TNCN được quy định như sau:

TẢI MIỄN PHÍ: Bản cam kết TNCN chưa đến mức chịu thuế - Mẫu 08/CK-TNCN.

III. Một số câu hỏi liên quan đến thuế TNCN

1. Năm 2020 tôi đang ký hợp đồng lao động tại công ty X và tôi có 1 khoản thu nhập vãng lai ký hợp đồng dịch vụ với công ty Y là 20.000.000 đồng. Cho tôi hỏi khoản thu nhập ở công ty Y có bắt buộc phải kê khai quyết toán tại công ty X hay không?

Theo Nghị định 126, cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng từ 3 tháng trở lên tại một nơi và đang làm thực tế tại doanh nghiệp, có thu nhập vãng lai trong năm bình quân không quá 10tr/tháng và đã khấu trừ 10% thuế TNCN tại nguồn, nếu không có nhu cầu quyết toán khoản thu nhập tại công ty Y thì cá nhân không cần phải quyết toán với khoản vãng lai thu nhập từ công ty Y.

2. Cuối năm công ty có tổ chức tiệc tất niên có phần thi bốc thăm trúng thưởng cho từng cá nhân và tập thể, như vậy khoản thưởng này có được tính vào thu nhập chịu thuế TNCN của cá nhân hay không?

Căn cứ Khoản 2, Điều 2, Thông tư số 111 và Nghị định số 65 quy định:

3. Tôi đã nghỉ hưu và có lương 5 triệu đồng một tháng. Hiện tại, tôi có đi làm với mức lương 11 triệu đồng. Với tổng khoản lương đó thì tôi có phải đóng thuế TNCN không?

Theo Luật Thuế thu nhập cá nhân, khoản tiền lương hưu trí 5 triệu đồng/tháng là thu nhập được miễn thuế. Ngoài ra bạn có đi làm và có thu nhập tiền lương là 11 triệu đồng thì không phải nộp thuế thu nhập cá nhân và không phải quyết toán thuế (do khoản giảm trừ bản thân là 11 triệu đồng/tháng).

4. Hiện tại do lượng hàng sản xuất nhiều nên doanh nghiệp chúng tôi có thuê mấy bạn cộng tác viên có thu nhập mỗi tháng dưới 2 triệu đồng/tháng. Thì khoản tiền công đó có phải khấu trừ 10% để đóng thuế TNCN không?

Theo Thông tư 111, khoản thu nhập của cộng tác viên trên không phải khấu trừ thuế TNCN.

Mai Hoàng - Phòng Kế toán Anpha